Transmettre son entreprise familiale à l’aide d’un Pacte Dutreil

Transmettre les entreprises familiales entre générations : un défi au sein des familles, mais qui plus est, un enjeu majeur pour la conservation du tissu économique local. Contrairement à certains de nos voisins européens, les entreprises familiales françaises peinaient en effet à se transmettre aux générations suivantes notamment en raison du coût fiscal des transmissions à titre gratuit.

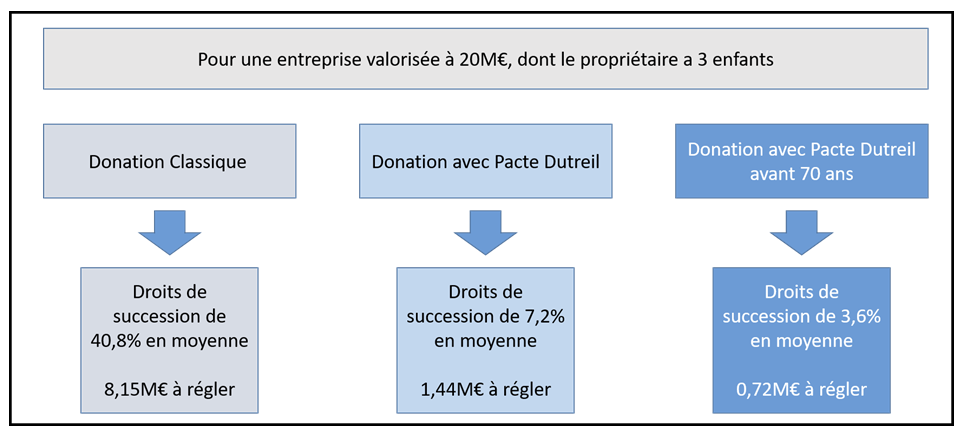

Le dispositif créé sous le nom de « Pacte Dutreil » permet depuis 1999, sous réserve de respecter certaines conditions, de bénéficier, au moment de la transmission, d’une exonération de 75 % de l’assiette taxable.

Calcul des droits de donation :

Sources : estimations Montaigne Capital

Les conditions de mise en œuvre du Pacte Dutreil reflètent fidèlement l’esprit de ce dispositif innovant :

-

La société doit exercer une activité industrielle, commerciale, artisanale, agricole, libérale ou une activité de holding animatrice. Les sociétés exerçant à la fois une activité éligible et une activité non éligible (comme la gestion financière de leur patrimoine) ne sont pas nécessairement exclues du dispositif : il « suffit » que l’activité éligible soit exercée de façon prépondérante.

- Un des signataires doit occuper un poste de direction (président, directeur général, président du conseil de surveillance ou membre du directoire d’une société par actions pour les SA ou SAS) dans l’entreprise.

-

Un engagement de conservation est demandé :

-

Les signataires doivent s’engager collectivement à conserver leurs titres pendant deux ans (ou les détiennent déjà depuis 2 ans)

-

À l’issue de cette période d’engagement collectif, chaque signataire s’engage individuellement à une période de conservation de 4 années.

-

-

Enfin, le dispositif s’applique s’il concerne une part importante du capital de l’entreprise :

-

Au moins 34 % des droits de vote (et 17 % du capital) pour une société non cotée ;

-

Au moins 20 % des droits de vote (et 10 % du capital) pour une société cotée.

-

Le sujet des holdings fait l’objet d’un point d’attention particulier, l’enjeu étant de déterminer le caractère effectivement « animateur » de la holding considérée. Cette qualification est déterminante et peut s’avérer source de contentieux. En effet, si les entrepreneurs considèrent que l’existence d’une convention d’animation entre la holding et ses filiales suffit à caractériser le lien d’animation, les services des impôts requièrent quant à eux systématiquement des preuves de la réalité matérielle de l’animation. Ainsi des éléments comme les procès-verbaux de conseil ou le contenu des travaux effectués contribueront à alimenter le faisceau d’indices permettant de caractériser le lien d’animation.

Concernant les holdings, il peut également s’avérer délicat de démontrer le caractère prépondérant des activités éligibles. Si le cas se présente, il est toutefois possible de limiter la portée du Pacte aux filiales éligibles, à travers le régime des holdings interposées (prévues dans le dispositif de la loi Dutreil). Cette solution, si elle offre une sécurité juridique, aura néanmoins pour effet de restreindre l’étendue du Pacte.

Concrètement, si vous souhaitez bénéficier des avantages du Pacte Dutreil afin de transmettre votre entreprise, voici le cadre dans lequel cette mise en place peut s’opérer.

-

Il est recommandé de procéder à l’élaboration du pacte Dutreil avant les 70 ans du donateur de l’entreprise : en effet dans ce cas l’article 790 du CGI prévoit une réduction additionnelle de 50 % des droits de donation une fois l’abattement de 75 % appliqué ;

-

Le pacte doit être de préférence réalisé en donation (les droits de donation pouvant ainsi être réglés par le donateur) ;

-

Même si celui-ci enfin peut encore être réalisé dans un délai de 6 mois suivant le décès du donateur.

Les équipes de Montaigne Capital sont bien entendu à votre disposition pour vous accompagner tout au long de ces étapes, afin de permettre la meilleure transmission de votre patrimoine.

Avertissement :

Cet article, fourni à titre purement informatif, ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Les données chiffrées, commentaires et analyses figurant dans cette présentation reflètent l’opinion de Montaigne Capital, compte tenu de son expertise et des informations disponibles à ce jour. Elles ne sauraient constituer un quelconque engagement ou garantie de la part de la société de gestion.