Investissement : comment se positionner sur l’or ?

La montée des tensions géopolitiques et l’importance des dettes des états sont deux raisons qui ont poussé de nombreux investisseurs à investir sur le métal jaune ces dernières années. Plus récemment, la mise au ban de la Russie dans le système monétaire des pays développés a déclenché une nouvelle vague d’achat. En effet, de nombreuses banques centrales de pays émergents ont augmenté la part de l’or dans leurs réserves de change, Chine en tête, de sorte à réduire leur dépendance au dollar.

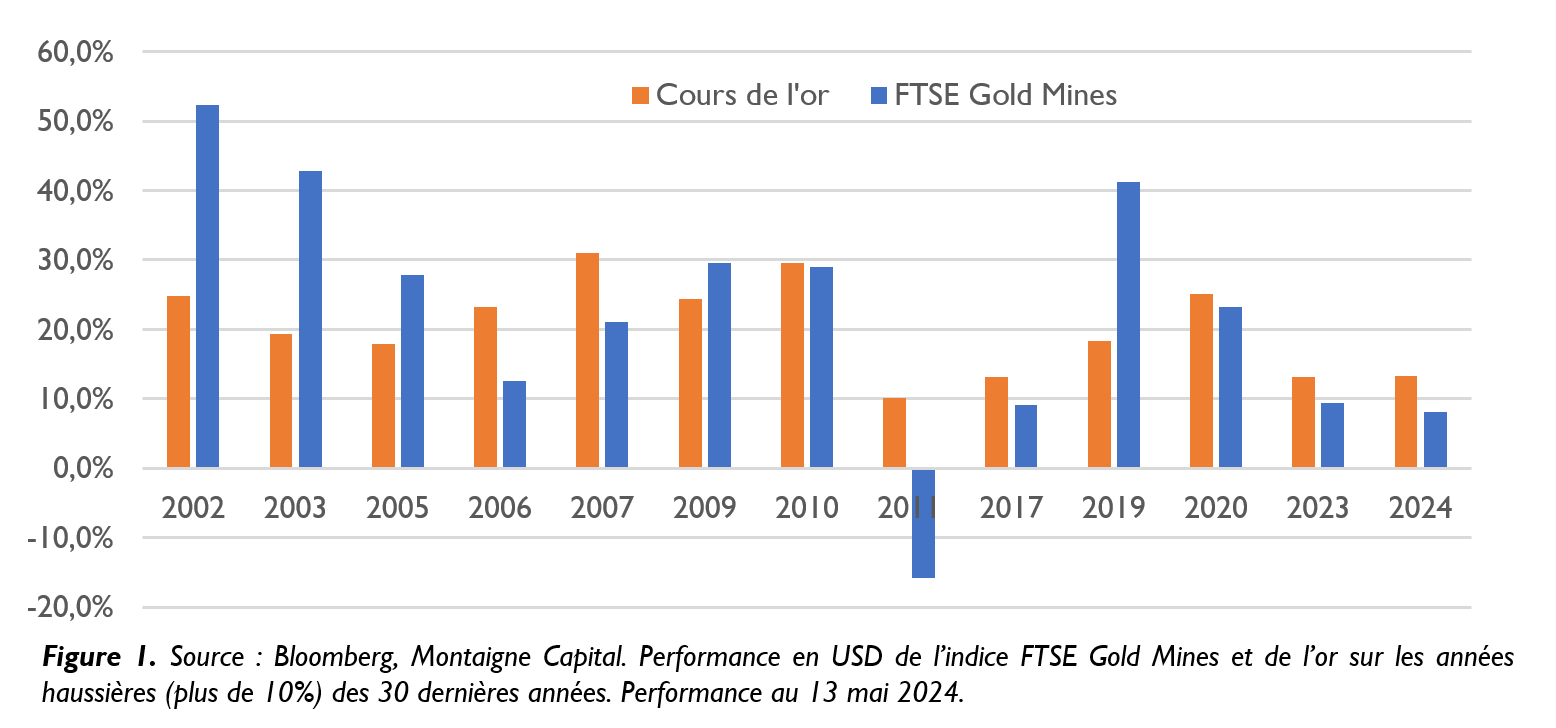

Pourtant, même si le cours de l’or est au plus haut à près de 2 400 $, peu d’investisseurs ont réellement profité de ce mouvement. En effet, beaucoup se sont tournés vers les mines d’or, en faisant le raisonnement simple que le cours de bourse de ces dernières amplifiera la hausse du métal jaune. Dans les faits, il n’en est rien : nous avons fait l’exercice d’analyser la performance des mines d’or uniquement les années de hausse significative du métal jaune (progression de plus de 10 %).

Résultats : pendant ces années favorables, la performance boursière moyenne des mines est alors de +22,3 %, soit à peine plus que celle de l’or lui-même qui affiche une progression moyenne de +20,2 %. En période de baisse, il y a en revanche une amplification du repli pour les minières. Au final, sur les 30 dernières années, l’or a vu son cours multiplier par 6 (soit une progression annualisée de +6,2 %), alors que les mines d’or, dividendes réinvestis, ont affiché une performance quasi nulle. Pourtant, leurs coûts ont évolué dans les mêmes ordres de grandeur que le cours de l’or, et les marges des sociétés minières sont restées plutôt stables dans le temps.

Deux raisons expliquent cette contre-performance :

ØLes réserves d’or des sociétés minières s’épuisent peu à peu, et la production a tendance à naturellement baisser. Racheter de nouvelles mines ou des concurrents devient le seul moyen de se développer, ce qui est coûteux pour l’actionnaire ;

ØLes multiples de valorisation des mines sont actuellement bien plus faibles qu’auparavant (environ 8x l’EBITDA actuellement versus 20x historiquement).

Ainsi, si la baisse tendancielle des réserves d’or va probablement se poursuivre sur le long terme, nous considérons aujourd’hui que les mines devraient se revaloriser à moyen terme. Il n’est donc pas déraisonnable d’équilibrer son exposition à l’or en ayant une partie directement investie sur le métal jaune (cela est même désormais possible directement dans vos portefeuilles) et une partie à travers des mines d’or bien choisies. C’est l’objet du fonds MC Prestige Or, qui a récemment reçu le Lipper 2024 du meilleur fonds de sa catégorie.

Avertissement :

Montaigne Capital est susceptible d’avoir pris des positions sur le titre présenté.

Les informations contenues dans ce document sont le produit de la réflexion des collaborateurs de Montaigne Capital, bâtie à partir des données brutes et du partage de réflexions entre professionnels. Toute analyse présentée ici ne doit pas être considérée comme une analyse impartiale, mais indépendante. Ce document vise à nourrir la réflexion et doit être considéré à titre informatif seulement. Il ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Il ne présente aucun caractère contractuel. Les performances passées ne sont pas un indicateur pertinent des performances futures.