Vers une nouvelle vague de désindustrialisation en Europe ?

Après avoir profité d’une longue période d’énergie peu chère et abondante, l’Europe fait actuellement face à une crise énergétique sans précédent. Contrairement à l’idée reçue, cette crise n’est pas uniquement attribuable à la Russie, mais s’explique par de multiples facteurs.

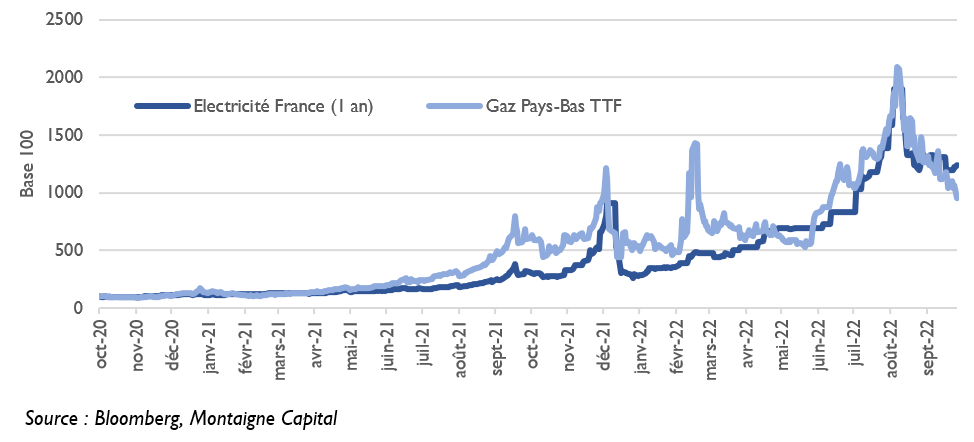

- Concernant l’électricité, le choix européen d’une tarification au coût marginal (c’est-à-dire au coût de production du dernier kWh produit) entraîne mécaniquement des situations extrêmes : en cas de très légère surabondance, les prix de marché baissent très fortement, et inversement en cas de manque.

- Les prix bas de la dernière décennie ont également entraîné un sous-investissement important dans le secteur. Certaines centrales ont été arrêtées et d’autres vendues à vil prix (comme la centrale à gaz combiné du Bayet en 2015, quasi neuve). En conséquence, le parc énergétique européen est aujourd’hui vieillissant et moins fiable.

- La décision de sortir brutalement du charbon a aggravé la situation. La production d’énergie renouvelable, en remplacement, est malheureusement beaucoup moins prévisible car très dépendante de la météo. Ce dimanche 16 octobre, par exemple, le prix de marché de l’électricité allemande était quasi nul en milieu de journée, avant d’atteindre plus de 200 € le MWh quelques heures plus tard, en raison d’un changement de vents.

- Enfin, plus spécifiquement concernant le gaz, l’Europe a choisi de désindexer ses contrats long terme du prix du pétrole, dans l’espoir de payer moins cher un gaz alors très abondant. Force est de constater que cette stratégie se retourne désormais contre elle, car l’Europe doit maintenant payer le prix de marché, devenu extrême.

C’est dans ce contexte qu’est intervenu le choc de 2022, avec la très forte réduction des livraisons de gaz de la Russie. Dans le même temps, les importations de gaz naturel liquéfié (GNL) augmentent très sensiblement en Europe. Mais pour remplacer totalement le gaz russe, celles-ci devraient passer de 25 % de la consommation (en 2021) à 55 % en 2023. Étant donné les nombreux contrats déjà signés ces derniers mois, et la forte probabilité que la Russie continue à fournir un volume, même réduit, il ne devrait pas y avoir de pénurie. Toutefois, attirer ce GNL nécessite de le payer très cher. Les pays exportateurs (USA, Qatar, etc.) en profitent largement.

Une conséquence directe est la forte hausse des coûts pour l’industrie européenne. Les métiers très consommateurs d’énergie (hauts fourneaux, production d’ammoniaque, de verre, etc.) sont déjà en train de réduire considérablement leurs activités. Au final, les multinationales n’auront probablement pas d’autre choix que de fermer des unités de production et de servir leurs clients européens en expédiant leurs produits fabriqués dans d’autres régions du monde. Le risque de désindustrialisation est donc élevé.

Cela explique notre prudence actuelle concernant l’Europe. Dans des zones plus protégées, comme les États-Unis, nous assistons a contrario à un mouvement de une réindustrialisation afin de sécuriser les chaînes d’approvisionnement. Si le secteur des semi-conducteurs commence déjà à attirer des capitaux importants outre-Atlantique, il est très possible que d’autres secteurs industriels suivent, avec les opportunités boursières associées.