ID Logistics : un futur leader de la logistique contractuelle

La société s’est positionnée dès sa création dans la logistique contractuelle : elle gère l’intégralité des flux logistiques de ses clients, de la gestion des stocks à la livraison finale, en travaillant à livre ouvert avec eux. Les contrats sont souscrits pour une durée d’environ 5 ans, très souvent renouvelés.

Une première phase de croissance a été réalisée en partenariat avec des distributeurs alimentaires français : Carrefour, Intermarché et Système U, qui lui ont permis de franchir les frontières. Puis le développement s’est effectué de proche en proche auprès de grands industriels. Danone leur a, par exemple, permis d’ouvrir les portes de la Chine.

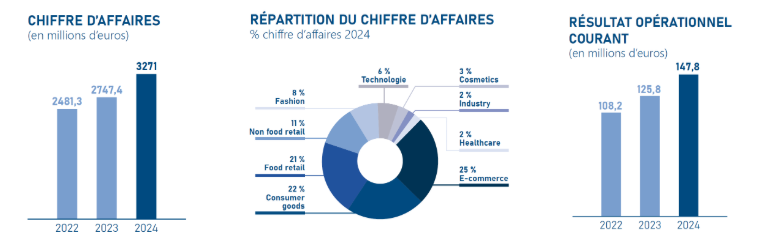

En 2010, le chiffre d’affaires atteint 386 millions d’euros pour un résultat opérationnel de 12,5 millions d’euros avec 7 000 collaborateurs. La société gère 91 sites de 22 000 mètres carrés en moyenne. La société s’introduit alors en Bourse avec une augmentation de capital de €28,7 millions d’euros au prix de 21€, ce qui valorisait l’entreprise à €451 millions.

L’objectif de cette augmentation de capital était de financer des rachats de sociétés, principalement à l’international, en profitant de deux leviers : l’essor du commerce en ligne et le mouvement d’externalisation de la gestion des entrepôts logistiques.

Le succès est fulgurant : en 2024 la chiffre d’affaires atteint €3,3 milliards d’euros pour une valeur boursière de €2,6 milliards. La société gère 450 sites et dégage une rentabilité opérationnelle avant impôts de l’ordre de 3,5 %. Les deux dernières acquisitions stratégiques, Kane Logistics aux USA et Spedimex en Pologne, réalisées en 2022 et 2023 ont permis à la société de franchir un nouveau cap. ID Logistics est devenu très récemment un fournisseur très apprécié d’Amazon ce qui lui ouvre de nombreuses portes aux Etats-Unis. Une acquisition en Pologne complète leur palette avec la mode, Zara, secteur dans lequel elle n’était pas présente.

Et si le e-commerce progresse maintenant à peine plus vite que le taux de croissance, la propension des industriels à sous-traiter la gestion des entrepôts est toujours là. La taille du groupe est encore relativement modeste (10ème mondial avec une part de marché de 1,1 %), ce qui lui offre encore des perspectives de développement favorables.

Le fondateur, Eric Hemar, 62 ans, a réalisé un parcours sans faute, sortant rapidement des pays quand il jugeait que le développement était trop difficile (Russie et Chine) et s’engageant dans de nouvelles géographies avec un partenaire commercial historique dont il avait préalablement acquis la confiance. Il a su créer une véritable équipe de management avec 40 cadres dirigeants rémunérés à la performance en actions de la société. Au final c’est un chef d’entreprise remarquable, humble, visionnaire, réactif, bâtisseur et dont les intérêts sont alignés avec ceux des actionnaires, puisqu’il détient, avec ses collaborateurs, la majorité du capital de l’entreprise.

Cette belle réussite a un prix : au cours actuel d’environ 375€, la société est valorisée €2,5 milliards soit 24 fois son résultat avant impôts. C’est 30 % de plus que ses principaux concurrents dont l’américain GXO qui est pourtant 4 fois plus gros mais qui affiche une croissance beaucoup plus ordinaire. Ce niveau est objectivement cher car les éventuels gains de productivité liés à l’automatisation des entrepôts profiteraient aux clients autant qu’à l’opérateur, ce qui rend le niveau de marge de 3,5 % relativement normatif. C’est le prix de la croissance d’une société de grande qualité d’exécution. Elle a réellement changé de dimension en 2023 avec un début de conquête en Amérique du Nord très réussi. Les opportunités de croissance interne (historiquement 65 % du développement) et externes (35 %) sont encore bien réelles. Plus vraiment en France où la société détient déjà 10 % de parts de marché mais surtout aux USA et au Canada. Nous en détenons 1,4% dans le fonds MC Spécial.

Les informations contenues dans ce document sont le produit de la réflexion des collaborateurs de Montaigne Capital, bâtie à partir des données brutes et du partage de réflexions entre professionnels. Toute analyse présentée ici ne doit pas être considérée comme une analyse impartiale, mais indépendante. Ce document vise à nourrir la réflexion et doit être considéré à titre informatif seulement. Il ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit, ou souscrire un service de gestion ou de conseil. Il ne présente aucun caractère contractuel.