Le dollar va-t-il poursuivre son ascension impressionnante ?

Depuis la crise financière mondiale de 2008, nous observons un renforcement progressif du dollar dans le monde. Sur les 15 dernières années, sa parité avec l’euro est passée de 1,60 $ à moins de 1,00 $ pour 1,00 € à l’automne 2022. Cela illustre la forte appréciation de la devise américaine contre la monnaie européenne. Aussi, de nombreux investisseurs se sont peu à peu mis à considérer que la tendance long terme du dollar était haussière. Mais cette vision est-elle pérenne ?

Les fluctuations des marchés des changes sont influencées par de multiples facteurs, tels que le différentiel de taux d’intérêt entre les zones, les changements de politiques monétaires ou l’évolution des balances commerciales. Toutefois, aucune de ces métriques ne permet de déterminer un prix « fondamental » pour une devise. Elles permettent plutôt d’expliquer des mouvements à court terme. Leur pouvoir explicatif à moyen terme est beaucoup plus limité. Par exemple, la zone euro affiche, sur les dix dernières années, une balance commerciale strictement excédentaire (+2,3 % du PIB en moyenne à fin 2021, sans année négative), alors que celle des États-Unis est structurellement déficitaire (-2,4 % du PIB en moyenne sur 10 ans, sans année positive). Nous aurions pu attendre une hausse relative de l’euro par rapport au dollar sur cette période : il n’en a rien été. De même, le différentiel de taux d’intérêt ne permet que très épisodiquement d’expliquer les fluctuations des taux de change.

Une approche théorique fonctionne toutefois sur le très long terme : les parités de pouvoir d’achat (PPA), qui supposent qu’un même bien doit coûter le même prix dans un pays ou dans un autre (loi du prix unique). Pour les pays ayant des monnaies différentes, cela implique donc que les taux de change doivent s’ajuster pour arriver à cet équilibre. Cette approche, théorisée par l’économiste David Ricardo et popularisée par Gustave Cassel en 1920, permet de déterminer les taux de change qui existeraient si les différences de prix étaient éliminées par des arbitrages en ignorant les droits de douane éventuels. Cela permet d’arriver à un taux d’équilibre tel que le pouvoir d’achat est identique, peu importe la devise dans laquelle le montant est libellé. Cette théorie a l’avantage d’intégrer les différences d’inflation entre zones géographiques : si, par exemple, l’inflation américaine accélère, le coût d’un panier de biens augmente, et cela impacte à la baisse la parité de pouvoir d’achat des Américains.

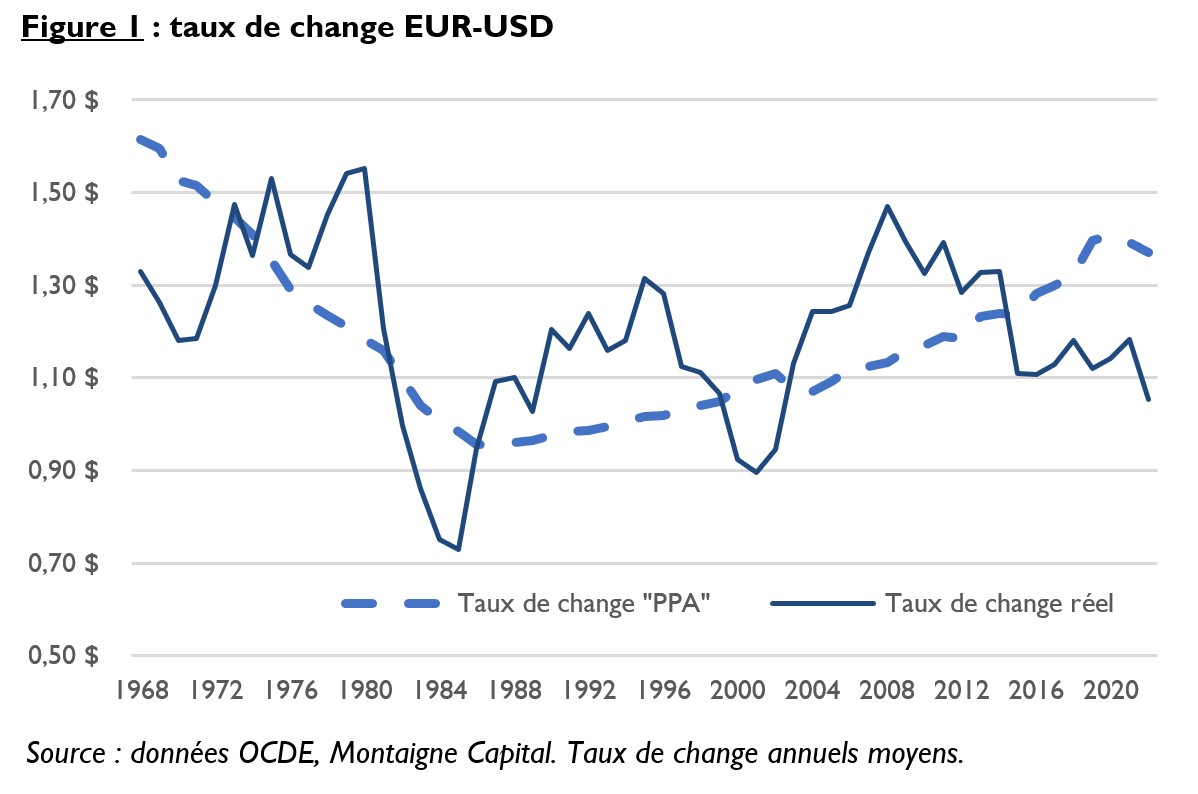

Pour valider cette théorie, nous avons comparé sur la figure 1 ci-dessus l’évolution du taux de change théorique à parité de pouvoir d’achat (« taux de change PPA ») avec le « taux de change réel » du marché. Avant 1998, les données sont relatives au franc.

On observe une relative cohérence entre ces deux métriques : le taux de change réel oscille régulièrement autour de sa parité de pouvoir d’achat. Néanmoins, sur le court et moyen terme, des différences significatives peuvent perdurer. En observations annuelles, notons que le taux de change évolue dans une fourchette de

-25 % à +30 % par rapport au taux de la PPA. Nous sommes actuellement à -20 % environ, c’est-à-dire plutôt dans la borne basse pour l’euro – cela est un argument en faveur d’une poursuite du rebond de l’euro, son taux de change PPA étant actuellement de 1,37 $.

Notons également que la parité de pouvoir d’achat a longtemps été déclinante en France (d’où des dévaluations), mais que cette tendance s’est inversée depuis le début des années 1990. Malgré les nombreuses critiques à l’égard de la politique monétaire française ou européenne, la parité de pouvoir d’achat progresse depuis 30 ans par rapport au dollar américain. Cela s’est d’abord accompagné d’un fort rebond de notre devise, mais celle-ci est redevenue baissière depuis la crise financière de 2008 : le dollar bénéficie dorénavant de son statut de première monnaie de réserve mondiale.

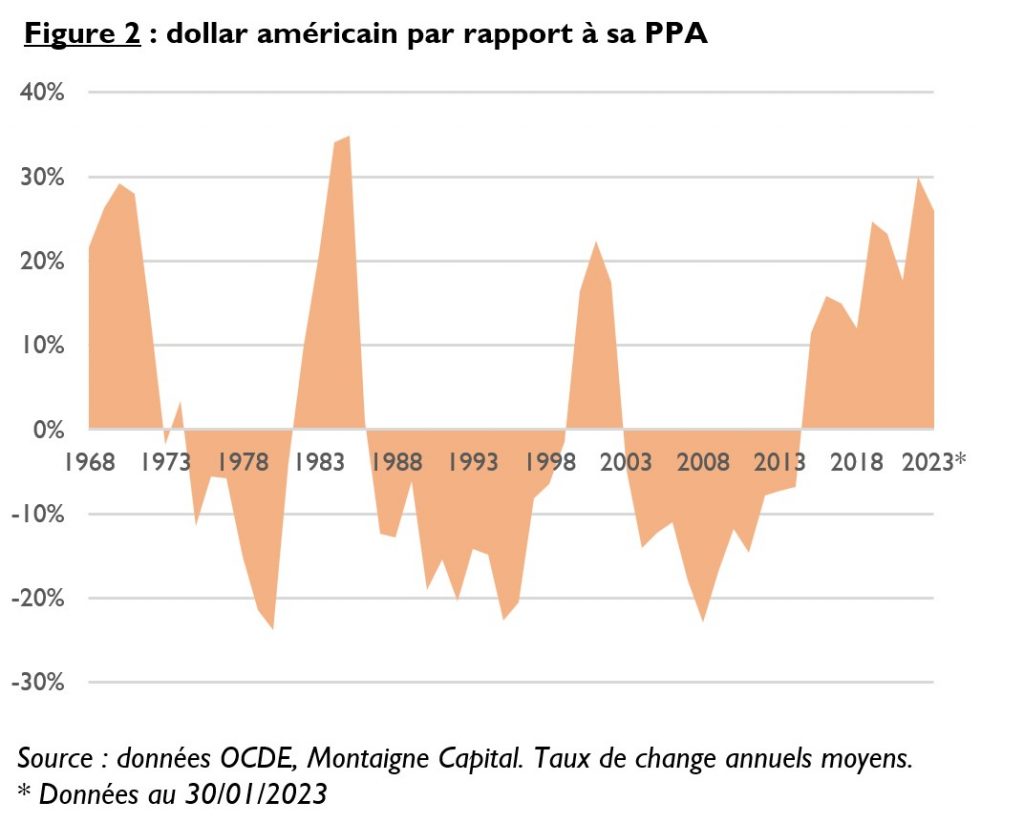

La figure 2 ci-dessous illustre, sur période longue, les phases de surévaluation et de sous-évaluation du dollar par rapport à l’euro (ou au franc avant 1998). Ces dernières sont en général prolongées (de 5 à 10 ans), et ne doivent donc en aucun cas être interprétées comme des signaux pertinents de tendance court ou moyen terme. En revanche, il est clair que nous sommes actuellement dans une phase de surévaluation du dollar par rapport à ses fondamentaux.

Faut-il pour autant cesser d’investir sur des actifs américains ? Nous ne le pensons pas, pour des raisons de diversification et de bonne gestion du risque dans un patrimoine. La forte rémunération du dollar (les taux à 12 mois ont touché 5 % il y a quelques semaines !) permet de maintenir cette prime en l’état pour le moment, et rémunère de façon attractive le risque de normalisation.