Les marchés font ils preuve d’un excès d’optimisme ?

Que l’on apprécie ou non Donald Trump et son programme politique, il est indéniable que les marchés financiers américains ont salué sa réélection par une hausse.

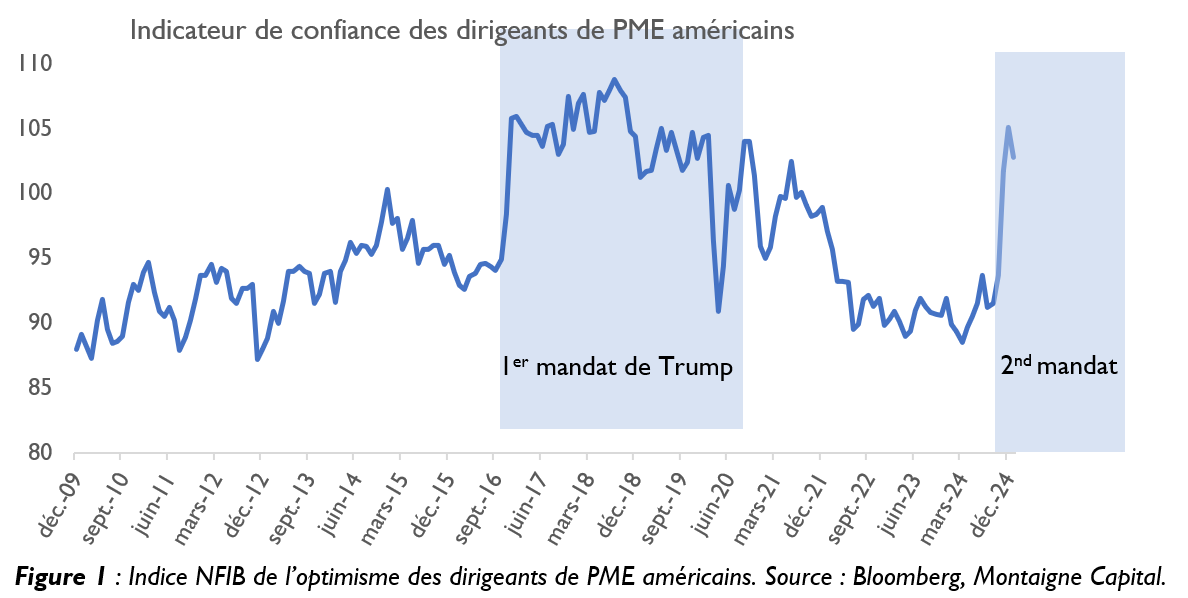

De plus, depuis son élection, force est de constater que le président a su raviver un fort sentiment d’optimisme parmi les décideurs économiques américains, en particulier auprès des chefs de petites entreprises. Les données de la « National Federation of Independent Business » (NFIB), l’une des principales associations de PME aux États-Unis, illustrent la confiance envers l’administration Trump pour instaurer un cadre économique favorable. Leur indicateur d’optimisme publié chaque mois (voir figure 1) affiche une nette progression après la réélection du président, et retrouve presque ses plus hauts niveaux des quinze dernières années, déjà atteints lors du premier mandat de Trump.

Comme les PME contribuent à plus de 40 % du PIB américain et représentent 46 % des emplois privés, restaurer leur confiance a un impact positif direct sur l’économie, et créée un cercle vertueux : plus de confiance génère plus d’investissements qui génèrent eux-mêmes plus de croissance, ce qui renforce la confiance. Cette boucle économique « auto-renforçante » semble être au cœur de la stratégie de l’administration Trump, et explique pour partie les promesses ambitieuses du Président en matière de réformes fiscales et de dérégulation.

Cependant, rien ne garantit malheureusement que les politiques et les stratégies qui ont favorisé la croissance économique lors de son premier mandat produiront les mêmes résultats. Le contexte de 2024 diffère largement de celui de 2016-2020 : l’économie américaine tourne déjà à haut régime, et le reste du monde, notamment la Chine, a eu le temps d’analyser et d’anticiper la « méthode » Trump. Une résistance accrue face aux mesures protectionnistes et de nouvelles guerres commerciales, plus violentes, pourraient voir le jour. Sans compter que l’ampleur des réformes fiscales pourrait avoir un impact sur le déficit fédéral et provoquer un retour de l’inflation suivi d’une remontée des taux d’intérêt – nous décrivons dans les pages suivantes de la présente lettre une analyse plus détaillée marché par marché.

Dans cette hypothèse, il est possible que le cercle vertueux créé par l’élection fasse long feu et qu’une vague de désillusion finisse par toucher les consommateurs et les chefs d’entreprises américains. Bien entendu, le pire n’est jamais certain, et il est probable que l’administration Trump ajustera son discours et ses mesures en fonction des évolutions économiques.

Toutefois, la relative insouciance des marchés face aux risques potentiels nous invite à faire preuve d’une certaine prudence. L’histoire boursière a maintes fois montré qu’il faut être méfiant lorsque le consensus voit l’avenir en rose. Dans ce contexte, nous continuons de privilégier les entreprises peu endettées et dont le modèle économique est résilient face aux pressions inflationnistes.

Avertissement :

Les informations contenues dans ce document sont le produit de la réflexion des collaborateurs de Montaigne Capital, bâtie à partir des données brutes et du partage de réflexions entre professionnels. Toute analyse présentée ici ne doit pas être considérée comme une analyse impartiale, mais indépendante. Ce document vise à nourrir la réflexion et doit être considéré à titre informatif seulement. Il ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Il ne présente aucun caractère contractuel. Les performances passées ne sont pas un indicateur pertinent des performances futures.