Quels placements privilégier dans un contexte de retour de l’inflation ?

Il y a quelques mois encore, nous considérions que les tensions inflationnistes observées en 2021 allaient peu à peu se dissiper. En effet, la levée des principales mesures de confinement dans le monde devait permettre à la chaîne d’approvisionnement internationale de fonctionner de nouveau normalement.

Toutefois, l’invasion de l’Ukraine par la Russie fait dorénavant craindre de nouvelles pénuries. Celle-ci a notamment entraîné un renchérissement massif du prix de l’énergie. L’électricité a par exemple vu sa cotation être multipliée par quatre sur le marché de gros. En conséquence, l’Europe affiche une inflation annuelle à 7,5 % au mois de mars, un niveau inédit depuis de nombreuses décennies !

Dans ce contexte, nous sommes fréquemment questionnés sur les solutions de placement à même de protéger un épargnant de cette inflation. Soyons directs : aucun placement à risque modéré ne permet aujourd’hui d’espérer un rendement annuel de 7,5 %. Mais ce chiffre d’inflation est trompeur, et ne doit pas être considéré comme un niveau normatif. En effet, la quasi-totalité de cette brutale poussée de fièvre s’explique par le prix de l’énergie. En France, le niveau de l’inflation sous-jacente calculé par l’Insee (hors énergie et autres prix volatils) s’établissait à +2,5 % en mars en glissement annuel. Ce niveau, plus important qu’à l’accoutumée, reste encore modéré.

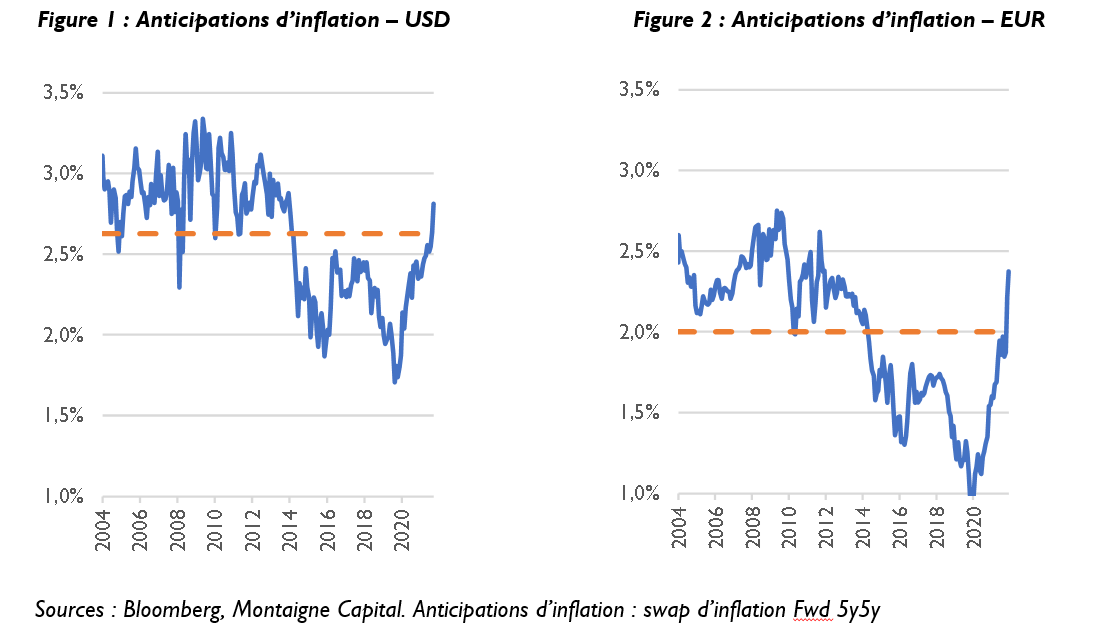

Les banques centrales, dont l’objectif est de contenir ce chiffre sous la barre des 2 %, adoptent quant à elles une approche de long terme. Elles se focalisent sur les anticipations longues d’inflation, c’est-à-dire sur les anticipations, dans cinq ans, de la moyenne de l’inflation pour les cinq années suivantes.

Les figures 1 et 2 ci-dessus montrent que les anticipations d’inflation sont désormais revenues légèrement au-dessus de leur moyenne sur vingt ans, à 2,4 % en Europe et 2,8 % aux États-Unis. En termes d’impacts sur les actifs financiers, ceci a eu un effet très négatif sur les actifs obligataires, car cette forte inflation pousse les banques centrales à relever les taux d’intérêt partout dans le monde. Le rendement des obligations n’étant usuellement pas revalorisé de l’inflation, le prix de marché de ces actifs baisse. De son côté, l’immobilier est légèrement affecté par cette hausse des taux, qui renchérit le coût d’une acquisition avec endettement, mais bénéficie d’une revalorisation des loyers à la hausse. L’effet sur les actions est de son côté contrasté : d’un point de vue indiciel, les hausses des taux pèsent toujours initialement (comme c’est le cas depuis quelque temps), mais les entreprises capables de répercuter les hausses de prix à leurs clients se rattrapent ensuite rapidement : le « pricing power » est désormais clé dans notre approche « stock picking » !