Qu’arrive-t-il au dollar américain ?

L’année 2025 se profile comme une période charnière pour le dollar américain. Après une année 2024 marquée par des élections présidentielles américaines à l’issue incertaine, l’investiture de Donald Trump pour un second mandat a immédiatement replacé la politique monétaire et commerciale des Etats-Unis au centre des préoccupations des marchés. Si les fondamentaux économiques traditionnels du dollar semblent relativement stables, les déclarations et les intentions de la nouvelle administration Trump ont d’ores et déjà commencé à façonner les anticipations des investisseurs, soulevant des questions sur la trajectoire future du billet vert.

I. Quelle est l’évolution du dollar US depuis l’élection de Trump en 2024 ?

L’élection de Donald Trump en novembre 2024 a initialement provoqué une appréciation du dollar, alimentée par des attentes de politiques fiscales expansionnistes (via de nouvelles baisses d’impôts) et de déréglementation, susceptibles de soutenir la croissance économique américaine et d’attirer les capitaux.

Cependant, cette phase d’appréciation a été de courte durée. Le dollar a ainsi baissé d’environ 12% en 2025 face à l’Euro, et retrouve un niveau qu’il n’avait plus connu depuis 2021. En effet, dès les premières semaines de 2025, et à mesure que les contours de la politique économique de la nouvelle administration se sont précisés, le sentiment autour du dollar a commencé à se retourner.

Au cours du premier semestre 2025, le dollar US a ainsi montré une tendance générale à la dépréciation face aux autres devises majeures, notamment l’euro et le yen japonais. Cette faiblesse ne peut pas être expliquée par les seuls indicateurs économiques fondamentaux, qui, paradoxalement, sont restés relativement robustes aux États-Unis comparés à d’autres grandes économies. La croissance économique américaine a maintenu un rythme solide, le marché de l’emploi est resté tendu, et l’inflation, n’a pas montré de signes d’emballement incontrôlé. La FED a, de son côté, maintenu une posture relativement indépendante, même si la pression politique pour assouplir les conditions monétaires a été palpable.

Dans ces conditions qu’est-ce qui peut expliquer alors cette chute du dollar ? Penchons-nous tout d’abord sur les principaux facteurs susceptibles d’influencer une monnaie.

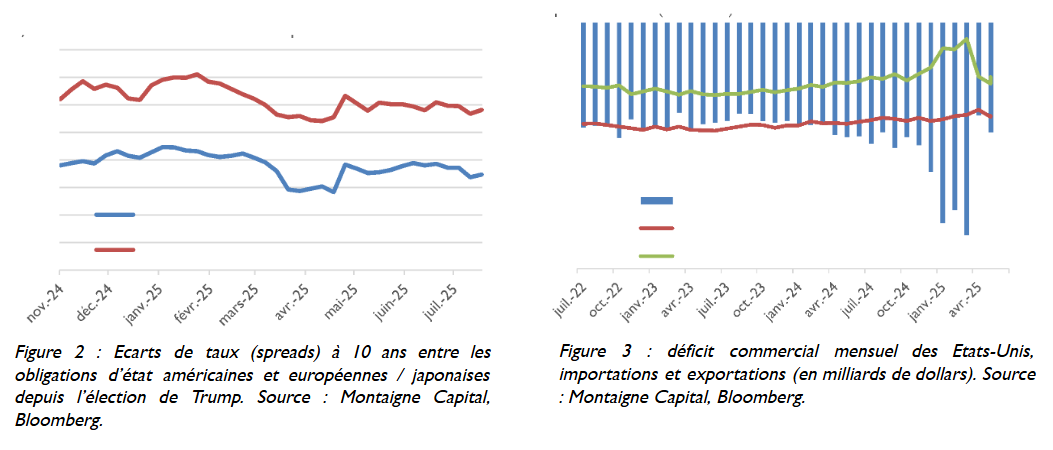

II. Quels sont les facteurs qui influencent habituellement le taux de change ?

Le taux de change d’une monnaie est un indicateur complexe, influencé par une multitude de facteurs économiques, financiers et politiques. Traditionnellement, trois éléments majeurs sont considérés comme des piliers dans la détermination de la valeur d’une devise.

Le différentiel de taux d’intérêt

Le différentiel de taux d’intérêt est l’un des moteurs les plus puissants du taux de change à court et moyen terme. Un pays offrant des taux d’intérêt réels (taux nominaux ajustés de l’inflation) plus élevés que d’autres tend à attirer les capitaux étrangers en quête de rendements plus élevés. Ces afflux de capitaux augmentent la demande pour la monnaie locale, ce qui entraîne son appréciation. Inversement, une réduction du différentiel de taux en défaveur d’un pays aura tendance à affaiblir sa monnaie.

Pour le dollar américain en 2025, la Réserve Fédérale a maintenu des taux relativement stables, voire a entamé de légères baisses de taux après une période de resserrement. Bien que l’inflation ait été sous contrôle, le souci de ne pas freiner une croissance économique déjà solide, couplé à la pression politique, a poussé la Fed à éviter une politique monétaire trop restrictive. En comparaison, la Banque Centrale Européenne (BCE) et la Banque du Japon (BoJ) ont des marges de manœuvre différentes, avec la BCE confrontée à une inflation plus persistante et la BoJ toujours dans une lutte contre la déflation. Le changement de différentiel de taux d’intérêt entre les États-Unis et l’Europe ou le Japon n’a pas été suffisamment marqué pour justifier une dépréciation significative du dollar uniquement sur cette base, ce qui renforce l’idée d’autres facteurs à l’œuvre. (Cf Figure 2 ci-dessous.)

La balance commerciale

La balance commerciale, qui mesure la différence entre les exportations et les importations de biens et services d’un pays, est un indicateur clé de la santé économique et un déterminant important du taux de change. Un excédent commercial signifie qu’un pays exporte plus qu’il n’importe, générant ainsi une demande nette pour sa monnaie. À l’inverse, un déficit commercial implique que les importations dépassent les exportations, créant une demande excédentaire de devises étrangères pour payer ces importations et pesant ainsi sur la monnaie nationale.

Historiquement, les États-Unis ont connu des déficits commerciaux chroniques, ce qui devrait théoriquement exercer une pression constante à la baisse sur le dollar. Cependant, la taille de l’économie américaine et le statut du dollar comme monnaie de réserve mondiale ont souvent permis de compenser cet effet. En 2025, malgré les efforts de l’administration Trump pour réduire le déficit commercial par des mesures protectionnistes et des pressions sur les partenaires commerciaux, le déficit reste une caractéristique structurelle de l’économie américaine. Bien que l’annonce des droits de douane ait créé une hausse conjoncturelle des importations, le timing ne correspond pas à celui du mouvement sur le dollar, et le retour à la normale en mai / juin 2025 aurait dû également se traduire par un mouvement inverse sur le dollar, si la balance commerciale était le facteur explicatif du mouvement du billet vert.

L’appétit des investisseurs étrangers pour les actifs en USD

L’attractivité des actifs financiers américains pour les investisseurs étrangers est un facteur crucial. Que ce soit les obligations du Trésor, les actions, l’immobilier ou les investissements directs, l’afflux de capitaux étrangers pour acquérir ces actifs génère une demande pour le dollar américain, le renforçant. Cet appétit est influencé par plusieurs éléments : la solidité économique du pays, la stabilité politique, la liquidité des marchés financiers, les rendements offerts et la confiance générale dans la politique monétaire et budgétaire. En 2025, malgré un environnement politique potentiellement plus volatil avec le retour de Trump, les États-Unis conservent un attrait certain pour les investisseurs. Le marché boursier américain reste un moteur de croissance et d’innovation, et les obligations du Trésor demeurent une valeur refuge en période d’incertitude mondiale. L’économie américaine, comme mentionné, est relativement robuste. Si l’on se base uniquement sur la qualité et la quantité des actifs disponibles et les rendements offerts, il n’y a pas non plus de raison structurelle pour un désintérêt massif des investisseurs étrangers qui justifierait une dépréciation soutenue du dollar.

III. Quels autres facteurs peuvent expliquer la baisse du dollar ?

Nous l’avons vu, aucun des facteurs « traditionnels » d’évolution de la monnaie ne suffit à expliquer pleinement la chute du billet vert en 2025. Et pour cause : en réalité la baisse du dollar américain semble largement alimentée par des considérations politiques et géopolitiques spécifiques à l’administration Trump :

Une volonté de l’administration Trump

La rhétorique et les actions de Donald Trump ont toujours montré une préférence pour un dollar plus faible. Sa justification est double : premièrement, un dollar faible rendrait les exportations américaines plus compétitives, ce qui stimulerait la production nationale, créerait des emplois et réduirait le déficit commercial – un objectif central de sa politique « America First ». Deuxièmement, un dollar faible augmenterait les résultats et allégerait le fardeau de la dette libellée en dollars pour les entreprises américaines ayant des revenus dans d’autres devises.

Dans cette optique, et dès le début de son second mandat, Trump a réitéré ses critiques envers la politique de la Réserve Fédérale (Fed), l’accusant de maintenir des taux d’intérêt trop élevés, ce qui pénalise les exportations américaines. Bien que la Fed soit indépendante, les pressions politiques peuvent influencer ses décisions ou, à tout le moins, créer une incertitude sur les marchés. La maison blanche affiche ostensiblement son objectif d’un dollar plus faible, ce qui suffit souvent à orienter le sentiment du marché. Les investisseurs « pricent » le risque que l’administration Trump prenne des mesures directes ou indirectes pour affaiblir le dollar, même si ces mesures pourraient des effets secondaires imprévus.

L’idée d’accords comme ceux de Plaza en 1985 ?

En particulier, la maison blanche explore des mécanismes non conventionnels pour influencer le taux de change. L’idée de mettre en œuvre des accords similaires aux « Accords du Plaza » de 1985 a notamment été évoquée. Pour rappel, en 1985, face à un dollar jugé surévalué et à un déficit commercial américain grandissant, les ministres des Finances du G5 (États-Unis, Japon, Allemagne de l’Ouest, France, Royaume-Uni) s’étaient réunis au Plaza Hotel de New York pour convenir d’une dépréciation concertée du dollar. Cette action multilatérale avait pour but de corriger les déséquilibres commerciaux.

Même si un tel accord semble peu probable dans le contexte de 2025, il n’est pas impossible que l’administration Trump cherche à obtenir de ses partenaires commerciaux, notamment la Chine et l’Union Européenne, qu’ils acceptent une dépréciation coordonnée du dollar, en échange peut-être de concessions commerciales. La montée des tensions commerciales et la volonté de Trump de renégocier les accords commerciaux mondiaux rendent un tel scénario possible. Si les négociations aboutissent à des accords de ce type, cela créerait une pression à la baisse significative sur le dollar. Le marché anticipe ce risque, ce qui contribue à la pression vendeuse actuelle sur le billet vert. Les analystes estiment que la Chine, l’Europe et le Japon pourraient être réceptifs à un tel accord, chacun ayant leurs propres motivations pour des taux de change ajustés, même si ce scénario est à ce stade encore hypothétique.

IV. Que faire dans les portefeuilles ?

Face à cette dynamique et à la perspective d’une dépréciation du dollar américain, il semble pertinent d’adapter les portefeuilles pour minimiser les risques et saisir les opportunités. Les « trades » le plus évident consiste à acheter des valeurs qui produisent en USD et vendent en Euros ou Yen (fichier à télécharger ci-dessous).