Quel avenir pour les « fonds euros » des contrats d’assurance-vie ?

Parmi tous les actifs, l’actif général des compagnies d’assurances, communément appelé « fonds euros », fait partie de ceux qui ont été les plus touchés par la hausse des taux d’intérêt. En effet, les obligations constituent l’essentiel de l’actif de ces fonds (plus de 70 % de l’actif en moyenne). Or, lorsque les taux d’intérêt baissent, comme au cours de la période 2007-2022, cela constitue un avantage certain. Mais quand ils montent, au contraire, cela pose un vrai problème. Essayons de comprendre pourquoi.

Comment fonctionne un fonds euros ?

Schématiquement, les assureurs reçoivent chaque année des versements sur le fonds euros, ainsi que des demandes de rachat. Le montant net entre ces deux chiffres (appelé « collecte nette ») est investi principalement sur des obligations, dont le coupon dépend du taux de marché du moment.

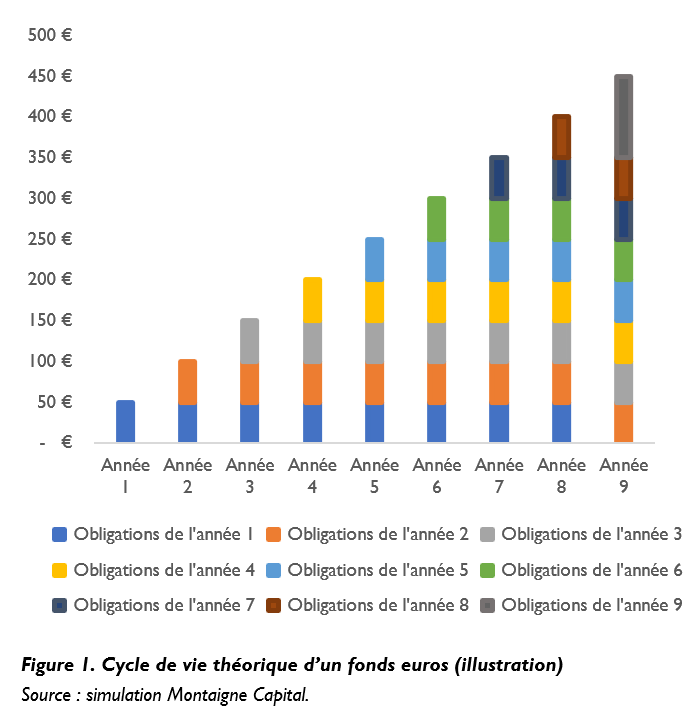

La figure 1 ci-contre illustre le cas (théorique) d’un portefeuille de fonds euros qui investirait chaque année un même montant dans des obligations de maturité huit ans. Au bout de cette période d’investissement, le taux de rendement du portefeuille correspondra à 1/8e du taux qui prévalait en année une, 1/8e du taux de l’année deux, etc. En année neuf, les premières obligations seront remboursées et réinvesties selon le taux de marché du moment. Ainsi, le taux de rendement du portefeuille correspond peu ou prou à la moyenne du taux de marché sur une période de huit années.

Quel impact pour le porteur de fonds euros dans son contrat d’assurance-vie ? Lorsque les taux d’intérêt sont dans une phase descendante, le fonds euros bénéficiera d’un rendement supérieur au taux de marché actuel. Les épargnants seront alors nombreux à vouloir placer leur épargne sur ce type de support, et les assureurs auront tendance à restreindre l’accès au fonds euros pour « préserver la performance ».

Lorsque les taux d’intérêt remontent, en revanche, c’est l’inverse : l’inertie du fonds euros pénalise son rendement. Non seulement les épargnants n’auront plus d’intérêt à y placer des capitaux, mais en plus ils pourraient être tentés de les retirer pour les placer sur d’autres actifs plus rémunérateurs (livrets bancaires, comptes à terme, etc.). Les flux de capitaux pourront être négatifs et l’assureur ne pourra pas investir dans des obligations récentes dans des proportions suffisantes… Un cercle vicieux peut alors se créer. D’autant plus que les fonds euros ont la particularité de ne pas comptabiliser les obligations à leur valeur de marché, mais à leur valeur comptable. Une hausse des taux entraînant une baisse de la valeur de marché des obligations, l’assureur se retrouve à devoir puiser dans ses fonds propres pour honorer les demandes de rachat si elles s’avèrent supérieures aux souscriptions !

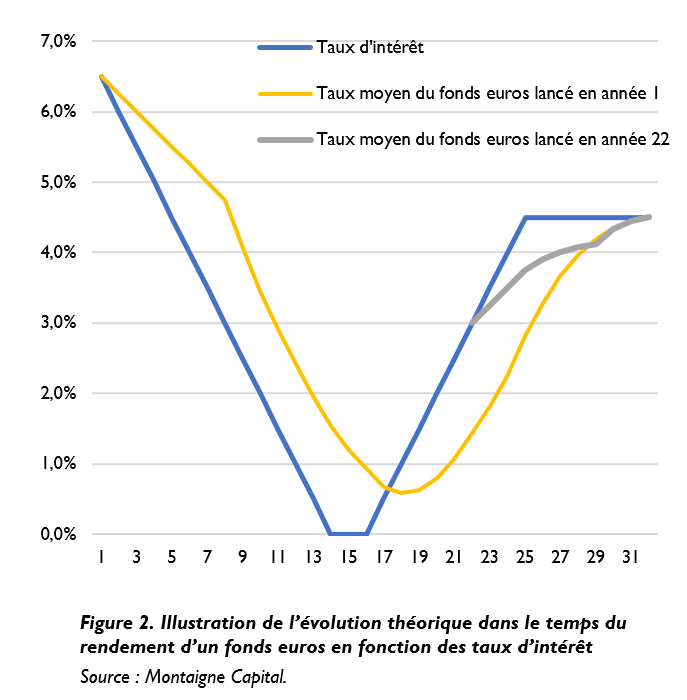

La figure 2 ci-dessous illustre le rendement de notre fonds euros théorique de la figure 1 : en période de baisse des taux (années 1 à 14), le fonds euros (en jaune) offre un rendement supérieur aux taux d’intérêt. En période de hausse des taux (années 16 à 24), en revanche, il est pénalisé par son stock d’obligations anciennes.

Quelles solutions pour les assureurs ?

Heureusement, les assureurs ne sont pas totalement démunis face à cette situation.

- D’abord, grâce à des produits dérivés, notamment, ils ont pu se couvrir contre une hausse des taux, ce qui peut leur permettre d’atténuer partiellement le phénomène décrit plus haut.

- De plus, en adaptant leur politique commerciale, les assureurs peuvent flécher efficacement l’épargne. C’est la raison pour laquelle, ces derniers mois, les offres commerciales et autres « bonus » de rendements fleurissent pour les épargnants qui acceptent de verser des capitaux sur le fonds euros.

- Enfin, les assureurs sont enclins à lancer de nouveaux fonds euros pour offrir aux nouveaux investisseurs des rendements proches des rendements actuels et ne pas être pénalisés par l’inertie d’un fonds euros ancien. Dans la figure 2 ci-contre, un fonds euros lancé en année 22 serait plus performant que le fonds euros « historique » lancé en année 1 durant toute la phase de hausse des taux.

Aussi ne faut-il pas hésiter à se montrer agile et à moderniser son contrat pour avoir accès aux fonds euros les plus récents, qui seront mécaniquement plus performants.

Avertissement :

Les informations contenues dans ce document sont le produit de la réflexion des collaborateurs de Montaigne Capital, bâtie à partir des données brutes et du partage de réflexions entre professionnels. Toute analyse présentée ici ne doit pas être considérée comme une analyse impartiale, mais indépendante. Ce document vise à nourrir la réflexion et doit être considéré à titre informatif seulement. Il ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Il ne présente aucun caractère contractuel. Les performances passées ne sont pas un indicateur pertinent des performances futures.