Rétrospective 2024 : les US, rien que les US…

L’année écoulée a été marquée par de forts enjeux électoraux dans de nombreux pays. Si les prédictions alarmistes de guerres civiles ne se sont heureusement pas réalisées, une forte dose d’incertitude politique est apparue, n’épargnant pas le G7. La France et l’Allemagne traversent des crises politiques majeures, le processus électoral américain a été marqué par de spectaculaires rebondissements, les gouvernements japonais et canadiens vacillent. L’Italie, havre improbable de stabilité, semble avoir transféré son chaos politique à ses partenaires du G7 !

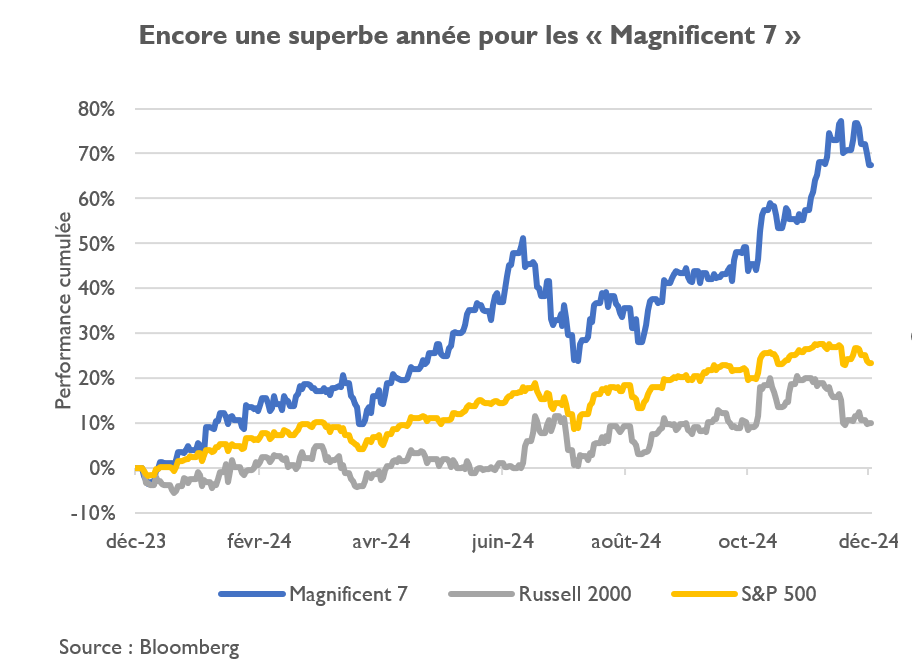

Les investisseurs considèrent généralement une telle incertitude politique comme défavorable : l’euro s’est affaibli face au dollar, l’écart entre les rendements des obligations allemandes et françaises s’est creusé, et les marchés japonais, français et canadiens ont été secoués. Pourtant, les actions américaines enregistrent une fois de plus une remarquable performance : l’indice S&P 500 enchaîne deux années consécutives à plus de 20 % de hausse. La dernière occurrence de ceci remonte à la bulle internet : l’indice avait alors affiché une telle performance cinq années d’affilée ! Peut-on considérer que cet enthousiasme est rationnel et durable ?

Le récit de « l’exceptionnalisme » américain a été particulièrement puissant cette année, soutenu par une confiance renouvelée dans le « soft » et « hard power » des États-Unis. Le « soft power » a été alimenté par les succès culturels internationaux (la tournée de Taylor Swift ou le phénomène « Barbenheimer » par exemple), la visibilité de l’élection présidentielle américaine et la mise en avant de l’expertise de ses champions en intelligence artificielle (IA). Parallèlement, les faibles prix de l’énergie, la résilience de l’économie et une inflation à la baisse ont permis à la Federal Reserve (« Fed ») de commencer à réduire ses taux directeurs, propulsant la croissance du PIB américain à près de 3 % en 2024, selon les dernières estimations. Il semble que nous nous dirigions vers le scénario « Goldilocks » (c’est-à-dire un état économique idéal) promis fin 2023 ! Cette dynamique positive a été particulièrement marquée sur les valeurs de croissance américaines, qui ont généré la quasi-totalité des gains des indices boursiers mondiaux, au grand dam de certains investisseurs long terme.

Bien qu’une récession économique globale soit actuellement peu probable, de nombreux risques subsistent : une inflation persistante aux États-Unis (un risque peu pris en compte par les marchés, comme en témoigne la baisse boursière de décembre lors de la réduction des taux par la Fed), une guerre commerciale avec la Chine (désormais un adversaire plus redoutable qu’en 2018), un repli potentiel du secteur de l’IA, dominé par les « Magnificent Seven » (les géants de l’internet qui représentant aujourd’hui 34 % du S&P 500) et un consommateur américain plus prudent. Le marché US n’est donc pas le pari sans risque que certains imaginent, mais il reste, pour beaucoup, le moins mauvais choix.

L’Europe, en revanche, a fait fuir les investisseurs. Les deux piliers du bloc, la France et l’Allemagne, font face à des défis politiques, économiques et fiscaux majeurs. La France, politiquement fragmentée, va subir des contraintes budgétaires accrues alors que son déficit budgétaire atteint 6,1 % du PIB en 2024, selon les dernières estimations.

De son côté, l’Allemagne, bien que dotée d’une plus grande discipline budgétaire (un déficit contenu à 0,35 % et une dette sous les 60 % du PIB), peine à sortir de l’impasse économique causée par le déclin de son industrie et la compétitivité de la Chine. Les élections prévues en février pourront-elles relancer les dépenses publiques et offrir le soutien nécessaire à son économie en difficulté ? Et cela suffira-t-il à raviver l’esprit d’innovation nécessaire pour rivaliser avec les géants chinois et américains ?

Les pays émergents ont également traversé une année agitée. Les turbulences politiques au Brésil lui ont fait perdre son avantage régional face à un voisin argentin en plein rebond. La Russie, engagée dans une guerre en Ukraine, se tourne vers l’Est, tout en perdant de l’influence au Moyen-Orient. L’Inde est sortie des élections avec une continuité politique, un environnement économique favorable, et une amélioration des relations avec la Chine. Chez ce dernier, le plan de stimulus fiscal et économique promis a laissé le marché sur sa faim. Le marché obligataire local, impatient et sceptique, a fait baisser les rendements des obligations à 10 ans vers des niveaux historiquement bas (une baisse de 90 points de base en 2024). Reste à voir si la Chine parviendra à rassurer les investisseurs ou continuera sa démarche prudente pour stabiliser son économie.

Le Japon, de son côté, a eu un parcours surprenant en 2024. Le Nikkei a progressé de 20 % au premier semestre, bénéficiant d’importants flux étrangers. Il a alors dépassé les niveaux historiques de 1989. La fin de l’environnement déflationniste a favorisé la mise en place de réformes structurelles soutenant la vigueur des marchés. Mais la baisse du yen a incité la BoJ (« Bank of Japan ») à arrêter sa politique de taux négatifs, marquant ainsi un tournant décisif et la fin du « yen carry trade ». Les sorties techniques qui en ont résulté ont provoqué une forte baisse des indices japonais (le Topix a par exemple chuté de plus de 11% en une journée) avant un rapide retour à la normale. Si de nombreux investisseurs internationaux se sont retirés du marché local, l’environnement économique favorable a recentré l’attention sur les fondamentaux, offrant des opportunités potentielles de génération de performances pour les trimestres à venir.

Avertissement :

Les informations contenues dans ce document sont le produit de la réflexion des collaborateurs de Montaigne Capital, bâtie à partir des données brutes et du partage de réflexions entre professionnels. Toute analyse présentée ici ne doit pas être considérée comme une analyse impartiale, mais indépendante. Ce document vise à nourrir la réflexion et doit être considéré à titre informatif seulement. Il ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Il ne présente aucun caractère contractuel. Les performances passées ne sont pas un indicateur pertinent des performances futures.