Longtemps réservée aux investisseurs institutionnels, la classe d’actifs du « Private Equity » s’ouvre peu à peu aux épargnants traditionnels.

Qu’est-ce que le Private Equity ?

À la différence des investissements sur des marchés cotés,

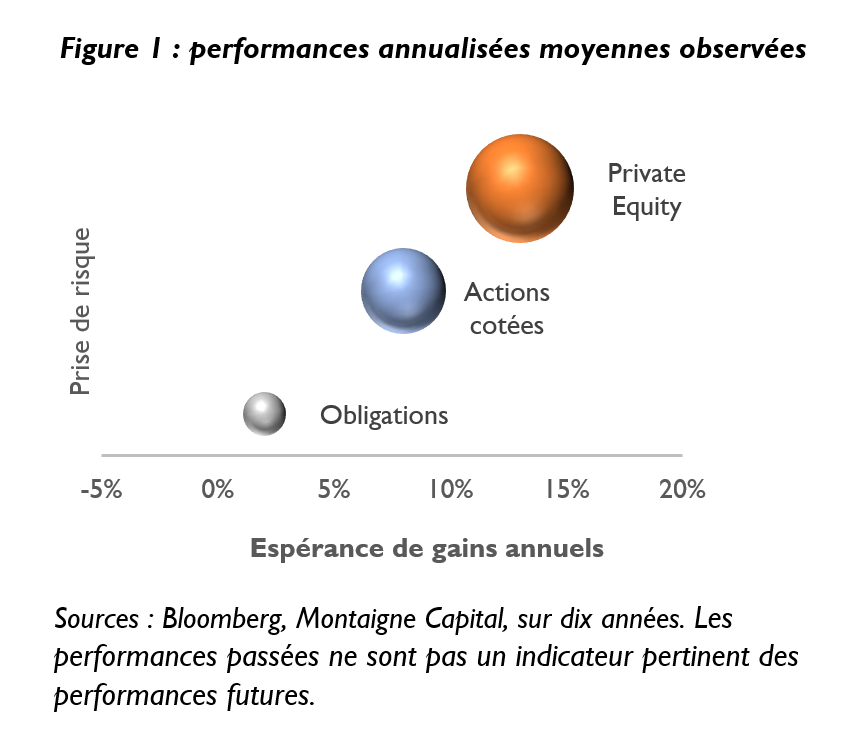

les fonds de Private Equity investissent dans des entreprises non cotées, soit en capital (équivalent des fonds « actions ») soit en produits de dettes (correspondant aux fonds obligataires). Certains se positionnent même sur des actifs réels, comme les fonds d’infrastructures (ils financent la construction de ponts, de réseaux télécoms, etc.). Ces fonds permettent aux sociétés qui ne sont pas cotées de lever des sommes importantes ou de financer par exemple des transmissions d’entreprises familiales à la génération suivante.En matière de rendement financier pour leurs investisseurs, les fonds de Private Equity n’ont pas à rougir face aux OPCVM classiques qui investissent sur les marchés financiers : ils affichent, en moyenne, pour les fonds investis en capital, une performance de 10 à 15 % annuelle, à comparer aux 5-10 % pour leurs équivalents cotés (sur dix années). Ce rendement additionnel d’environ 5 % par an s’explique principalement par deux facteurs :

- Le recours à l’endettement, d’abord, car les fonds de Private Equity financent souvent une partie de leurs placements avec de la dette : cela augmente le risque de leur investissement, mais permet à leurs actionnaires de bénéficier d’un effet de levier. Ceci explique généralement la moitié de la surperformance globale des fonds de Private Equity.

- Ensuite, ces fonds présentent un horizon d’investissement long, de l’ordre d’une dizaine d’années : les investisseurs sont bloqués pendant cette période et n’ont pas la possibilité de récupérer leur capital. Mais le gérant bénéficie alors du temps nécessaire pour opérer des changements stratégiques et des opérations de développement dans les sociétés qu’il a sélectionnées, ce qui est souvent créateur de valeur.

La mauvaise réputation des fonds « TEPA » en France

Beaucoup de particuliers ont été incités ces dernières années à investir dans des fonds « TEPA », principalement dans le but d’obtenir des réductions fiscales (ISF et IR). Souvent structurés sous forme de FIP (fonds d’investissement de proximité) ou de FCPI (fonds commun de placement dans l’innovation), ces fonds ont rempli leur mission et ont fléché une partie de l’épargne des Français vers des sociétés qui en manquaient cruellement. Néanmoins, en contrepartie des avantages fiscaux, les investissements ont été effectués dans des entreprises locales souvent très risquées, et la performance moyenne des fonds TEPA est négative.

Il ne faut en aucune façon confondre ce type de fonds avec le Private Equity, qui cherche à n’investir que dans des sociétés de premier ordre, sans contrainte. L’absence d’avantage fiscal est bien souvent compensée par une bonne gestion !

Un début d’ouverture du Private Equity aux investisseurs privés

Comme on l’a vu, un frein important à l’investissement en Private Equity est la durée d’indisponibilité des fonds, souvent de dix ans. C’est pourquoi s’est peu à peu développé un marché de la revente avant terme, appelé marché secondaire. Il existe désormais des investisseurs qui sont en capacité de racheter vos parts de fonds de Private Equity en cours de vie. Néanmoins, ces transactions sont souvent complexes et nécessitent une évaluation précise des actifs sous-jacents, et ne sont donc viables que pour une taille de transaction importante – sauf présence d’une plateforme d’échange permettant cette liquidité.

Plusieurs initiatives récentes sont en revanche prometteuses pour permettre aux épargnants privés de se constituer des investissements sur cette classe d’actifs :

- L’apparition, ces dernières années, d’unités de compte de Private Equity dans certains contrats d’assurance-vie (CNP, Axa, Cardif, Allianz, etc.). Néanmoins, l’offre reste encore limitée.

- L’initiative de BPI France, le bras armé de l’État, qui a proposé aux Français d’investir dans un fonds de fonds contenant l’ensemble de ses investissements en Private Equity sur une période de dix ans, ce qui permet de limiter le risque et la période d’investissement. 5 à 7 % de rendement visé pour ce produit, néanmoins très axé PME françaises.

- Le développement de plateformes de Fintech permettant techniquement la souscription de fonds mondiaux de grande qualité pour des montants unitaires plus réduits (en général 100 k€) : iCapital, ou Moonfare en Europe, avec qui nous avons noué un partenariat.

Notre approche du Private Equity

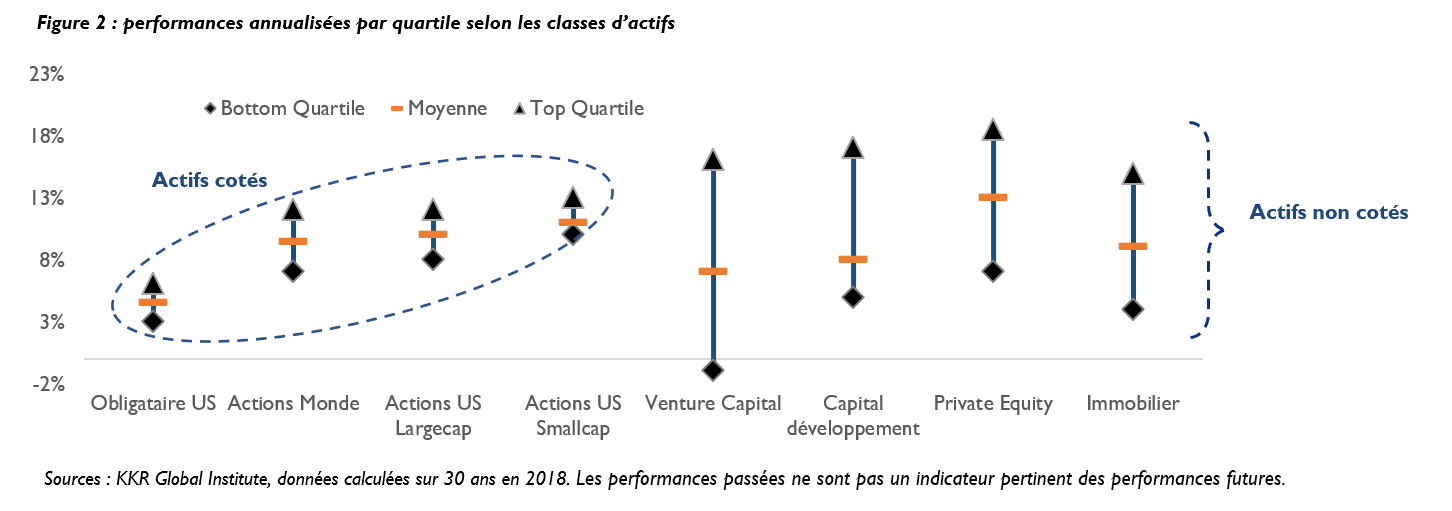

Si la performance moyenne des fonds de Private Equity est flatteuse, il faut toutefois bien avoir en tête que cette classe d’actifs est encore assez « jeune ». En conséquence, il existe de très fortes disparités de rendement entre les fonds. D’après l’étude présentée ci-dessous (cf. figure 2), le meilleur quartile des fonds de Private Equity, c’est-à-dire le quart des fonds les plus performants, affiche une performance de 18 % par an sur longue durée (trente ans). Le moins bon quartile se situe à 7 %. L’écart de performance annuelle est très important et correspond à un doublement du capital sur un peu plus de sept ans ! Il n’en est pas de même pour les actifs cotés, dont les écarts de performance sont plus réduits entre les gérants.

Il est donc primordial de se focaliser sur les fonds de premier ordre, plus susceptibles d’appartenir au premier quartile.

Le challenge relatif à ces fonds « top quartile » est de réussir à atteindre leurs critères de taille de souscription minimale : étant très demandés, ils refusent des investisseurs lors de la levée de nouveaux capitaux. Avec moins de 20 M$, vous avez peu de chances d’être accueilli pour un nouveau tour de table. C’est la raison pour laquelle se développent actuellement des plateformes de souscription.

Les plateformes de Private Equity : comment fonctionnent-elles ?

Les plateformes de Private Equity proposent des outils qui permettent d’investir sur cette classe d’actifs. Concrètement, pour chaque fonds de Private Equity proposé sur une plateforme, un fond nourricier est créé afin de regrouper les différents investisseurs de la plateforme et de leur permettre d’atteindre le montant minimum d’investissement requis par le fonds sous-jacent.

Par ailleurs, ces plateformes communiquent sur demande à leurs partenaires des informations complètes sur les fonds sous-jacents, de sorte à permettre une analyse et une « Due Dilligence » de qualité institutionnelle. Enfin, la digitalisation des outils permet une expérience utilisateur fluide et non laborieuse.

Le mandat Private Equity de Montaigne Capital

Nous avons fait le choix d’utiliser la plateforme Moonfare, qui est la plus avancée en Europe. Elle vient de passer le cap du milliard d’euros.

Concrètement, nous bâtissons pour nos clients des portefeuilles de gestion sous mandat diversifiés sur plusieurs fonds de Private Equity, uniquement de premier plan, avec pour objectif de détenir un investissement d’excellente qualité sur une dizaine de fonds différents. Nous nous chargeons de l’administratif, des arbitrages éventuels en cours de vie des fonds et des réinvestissements. Ce mandat est accessible à partir d’un million d’euros.

N’hésitez pas à contacter votre gérant pour plus d’information, tout en gardant en tête que ce type d’investissement est réservé à une catégorie spécifique d’investisseurs pouvant immobiliser leur capital sur durée longue.

Les informations contenues dans ce document sont le produit de la réflexion des collaborateurs de Montaigne Capital, bâtie à partir des données brutes et du partage de réflexions entre professionnels. Toute analyse présentée ici ne doit pas être considérée comme une analyse impartiale, mais indépendante. Ce document vise à nourrir la réflexion et doit être considéré à titre informatif seulement. Il ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Il ne présente aucun caractère contractuel. Les fonds de Private Equity présentent un risque important de perte en capital et de non-liquidité.