L’or, star de 2025 – Pourquoi ?

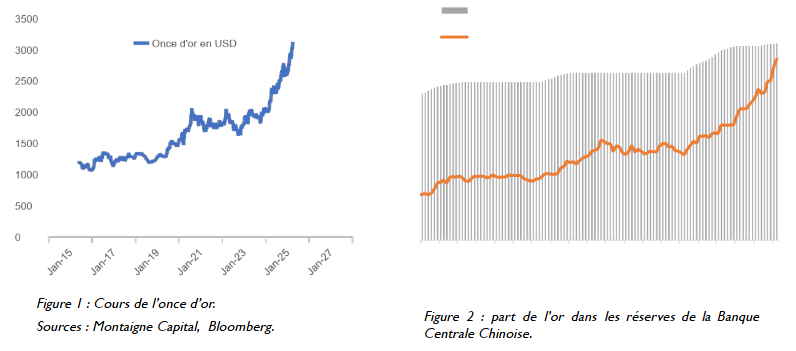

En 2025, l’or s’adjuge plus de 25 % de hausse, et a franchi des niveaux historiques : son cours dépasse désormais pour la première fois de l’histoire les 3 000 dollars l’once (cf. Figure 1). Cette envolée s’explique par une combinaison de facteurs économiques, géopolitiques et structurels. Tentons de comprendre les principales dynamiques à l’œuvre :

- Une valeur refuge dans un contexte de tensions

Le « métal jaune » est traditionnellement perçu comme une valeur refuge en période d’instabilité. Or, en 2025, les tensions géopolitiques sont persistantes : les conflits en Ukraine et au Moyen-Orient semblent s’enliser tandis que l’arrivée au pouvoir de l’administration Trump a renforcé les craintes d’affrontements commerciaux, voire militaires. Dans ce contexte, les marchés boursiers ont connu de fortes turbulences, ce qui a incité les investisseurs à réduire le risque dans leurs portefeuilles et à renforcer leur exposition à l’or, valeur contracyclique par excellence.

Par ailleurs, l’emballement des déficits budgétaires dans les démocraties occidentales représente une menace de moins en moins théorique contre laquelle les investisseurs souhaitent se couvrir, ce qui alimente les achats d’or.

Enfin, pour les Banques Centrales des pays « non alignés » avec l’Occident (la Chine et la Russie, particulièrement), le Dollar US n’est plus l’actif idéal pour constituer leurs réserves de change, et l’or occupe une place de plus en plus importante dans leurs réserves.

La figure 2 démontre que l’or est en constante augmentation, en quantité comme en valeur, dans la composition des actifs de la Banque Centrale Chinoise. Il présente en effet une sécurité accrue en cas de confrontation et une garantie de souveraineté en cas de sanctions.

- Le déséquilibre de l’offre par rapport à la demande

Les décisions des banques centrales ont un impact prépondérant sur le marché de l’or. En effet, l’offre de ce dernier est contrainte par de multiples facteurs : la diminution des nouvelles prospections, due à la raréfaction des gisements facilement exploitables, limite l’expansion de l’approvisionnement.

Parallèlement, la hausse des coûts d’extraction, exacerbée par les charges énergétiques croissantes et les impératifs réglementaires environnementaux, renchérit les contraintes de production, ce qui concourt à soutenir les prix.

Dans ce contexte, la demande institutionnelle se révèle cruciale dans la dynamique du marché aurifère. Il convient, par ailleurs, de souligner que lorsque les taux d’intérêt réels (taux nominaux diminués de l’inflation) diminuent, l’or gagne en attractivité, le coût d’opportunité de sa possession s’amoindrissant.

C’est la raison pour laquelle les stratégies monétaires expansionnistes – à l’image des mesures de relance économique telles que l’assouplissement quantitatif – en accroissant la masse monétaire, sont susceptibles d’engendrer une dépréciation monétaire et, subséquemment, de stimuler les prix de l’or.

De notre point de vue, ces grandes tendances devraient perdurer dans les années à venir, et la hausse récente de l’or ne nous semble donc justifiée, même si des « respirations » dans la hausse ne sont pas à exclure (en particulier si la Russie met fin au conflit avec l’Ukraine). Nous continuons donc à nous intéresser au « métal jaune », en particulier à travers notre fonds de Mines d’Or.

Avertissement :

Les informations fournies ci-dessus ne constituent pas un conseil fiscal et ne doivent pas être interprétées comme telles. Les lois fiscales peuvent varier selon les juridictions et les circonstances individuelles. Il est fortement recommandé de consulter un professionnel qualifié pour obtenir des conseils adaptés à votre situation spécifique.