Guerre commerciale : pourquoi maintenant ?

Le président Trump ne saurait être accusé d’inaction : avec 142 décrets signés durant ses cent premiers jours, il s’est affirmé comme l’un des présidents américains les plus actifs. Cependant, cette frénésie décisionnelle a coïncidé avec une certaine cacophonie sur la scène internationale.

Pourquoi, en effet, s’engager dans une guerre commerciale tous azimuts alors que l’Amérique jouissait d’un dynamisme économique envié mondialement ?

Trump soutient que le déficit commercial doit être résorbé et l’appareil productif américain reconstruit. Ce discours n’est pas sans rappeler les nombreuses déclarations politiques entendues en Europe en faveur de la réindustrialisation, souvent (et malheureusement) peu suivies d’effets concrets.

Il semble que nos pays « développés » aient opté, il y a plusieurs décennies, pour la sous-traitance de leur production industrielle vers des pays émergents disposant d’une main-d’œuvre abondante et compétitive. Ce modèle répondait à la fois aux objectifs de rentabilité des entreprises, en quête de zones de production à bas coût, et aux aspirations de nos populations pour des emplois mieux rémunérés et moins pénibles – la main-d’œuvre acceptant des tâches « basiques » se raréfiant.

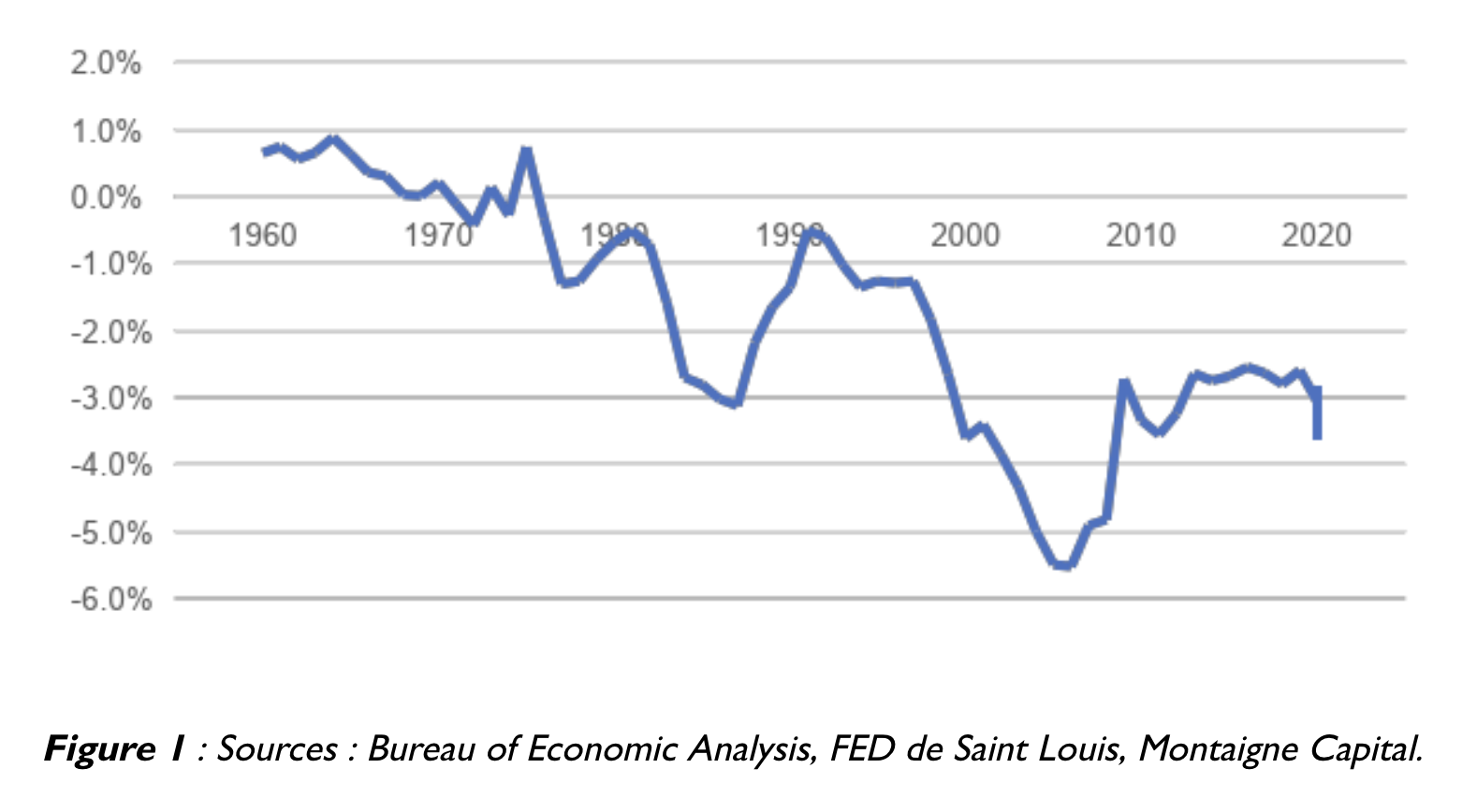

Ainsi, l’Europe et les États-Unis ont progressivement concentré leur secteur secondaire sur des activités à haute valeur ajoutée. Toutefois, si l’Europe a su globalement équilibrer sa balance commerciale grâce à d’importantes exportations, les États-Unis affichent un déficit commercial persistant, de l’ordre de 3 % de leur PIB annuel.

Cette situation, longtemps tolérée grâce au statut de monnaie de référence du dollar, commence à être remise en question. Le billet vert, bien qu’encore dominant dans les échanges internationaux, pourrait progressivement perdre du terrain. Certains pays émergents n’hésitent plus à recourir à des devises alternatives pour leurs transactions internationales. Serait-ce face au risque de voir le dollar perdre son statut de monnaie de réserve que Trump a cherché à « régler » le problème de la balance commerciale ?

Cette hypothèse nous semble plausible, d’autant que les déficits budgétaires américains croissants sont susceptibles, à terme, de provoquer une crise de confiance.

Nous en déduisons que les États-Unis entendent conserver leur leadership monétaire à tout prix, quitte à dégrader leurs relations commerciales avec leurs partenaires historiques. Nous excluons le maintien à terme des droits de douane dissuasifs, comme ceux appliqués envers la Chine.

Cependant, il est probable que les barrières douanières redeviennent des outils économiques plus fréquemment utilisés à l’avenir, risquant de freiner la croissance du commerce mondial.

Dans ce contexte, la prudence s’impose vis-à-vis des sociétés ne disposant pas d’un solide pricing power et sous-traitant une part significative de leur production dans les pays émergents.

À l’inverse, les entreprises proposant des produits immatériels, tels que les éditeurs de logiciels, paraissent mieux positionnées.

Avertissement :

Les informations contenues dans ce document sont le produit de la réflexion des collaborateurs de Montaigne Capital, bâtie à partir des données brutes et du partage de réflexions entre professionnels. Toute analyse présentée ici ne doit pas être considérée comme une analyse impartiale, mais indépendante. Ce document vise à nourrir la réflexion et doit être considéré à titre informatif seulement. Il ne constitue en aucun cas une offre ou un appel d’offres, ni même un conseil pour acheter ou vendre quelque instrument financier que ce soit ou souscrire un service de gestion ou de conseil. Il ne présente aucun caractère contractuel. Les performances passées ne sont pas un indicateur pertinent des performances futures.