Filtres

LETTRE TRIMESTRIELLE

Lettre trimestrielle Hiver 2023-2024

ARTICLE

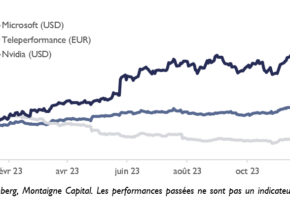

Intelligence artificielle : comment se positionner en Bourse ?

ARTICLE

Transmettre son entreprise familiale à l'aide d'un Pacte Dutreil

ARTICLE

Mettler Toledo : un leader incontesté de la précision

ARTICLE

Quel avenir pour les « fonds euros » des contrats d’assurance-vie ?

ARTICLE

Le retour des sociétés « zombies » ?

ARTICLE

Laurent-Perrier : un actif patrimonial exceptionnel

ARTICLE

Les petites valeurs OPA-bles à l'honneur dans Investir

LETTRE TRIMESTRIELLE

Lettre trimestrielle – Été 2023

LETTRE TRIMESTRIELLE

Lettre trimestrielle Printemps 2023

ARTICLE

Interview : Une offre en titres cotés éligible au 150-O B ter

ARTICLE

Le dollar va-t-il poursuivre son ascension impressionnante ?

LETTRE TRIMESTRIELLE

Lettre trimestrielle Hiver 2022-2023

ARTICLE

Rapprochement des sociétés de gestion Montaigne Capital et La Financ…

ARTICLE

Vers une nouvelle vague de désindustrialisation en Europe ?

ARTICLE

Aéronautique : vers un alignement des planètes ?

LETTRE TRIMESTRIELLE

Lettre trimestrielle Printemps 2022

ARTICLE

Quels placements privilégier dans un contexte de retour de l’inflation ?

LETTRE TRIMESTRIELLE

Lettre trimestrielle Hiver 2021-2022

ARTICLE

La gestion sous mandat en titres vifs, un pari gagnant pour les CGP

ARTICLE

Montaigne Capital dans le classement 2022 des meilleures sociétés de…

LETTRE TRIMESTRIELLE

Lettre trimestrielle Automne 2021

ARTICLE

Apport cession : quelles solutions de réinvestissement (150-0 B Ter) ?

LETTRE TRIMESTRIELLE

Lettre trimestrielle Printemps 2021

ARTICLE

Interview dans Investissement Conseils : la GSM « bas carbone »

ARTICLE

Contrat de capitalisation et sociétés à l'IS

LETTRE TRIMESTRIELLE

Lettre trimestrielle Hiver 2020-2021

ARTICLE

Contrat de capitalisation et stratégie patrimoniale

LETTRE TRIMESTRIELLE

Lettre trimestrielle Automne 2020

ARTICLE

COVID et générosité intergénérationnelle

ARTICLE

Le Plan Epargne Retraite (PER)

LETTRE TRIMESTRIELLE

ARTICLE

Les top picks du gérant de MC Convictions France pour le magazine Investir

ARTICLE

ARTICLE

La succession et détention de bois et forêts

LETTRE TRIMESTRIELLE

Lettre trimestrielle Printemps 2020

ARTICLE

Expatriation et stabilité du régime matrimonial

LETTRE TRIMESTRIELLE

Lettre trimestrielle Hiver 2019-2020

ARTICLE

Un projet immobilier à financer ?

ARTICLE

Lancement du fonds d'investissement MC Leaders Durables

ARTICLE

Cadeau de Noël - Présent d’usage ou don manuel ?

ARTICLE

Société civile immobilière et régime d’imposition

LETTRE TRIMESTRIELLE

Lettre trimestrielle Automne 2019

LETTRE TRIMESTRIELLE

Lettre trimestrielle Hiver 2018-2019

LETTRE TRIMESTRIELLE

LETTRE TRIMESTRIELLE

Lettre trimestrielle Printemps 2018

LETTRE TRIMESTRIELLE

Lettre trimestrielle Hiver 2017 - 2018